Financiación para Viviendas Ocupadas: Claves y Casos

Encontrar una buena oportunidad es solo una parte del camino. Después aparece otra pregunta: ¿podré conseguir financiación? Es una duda frecuente entre quienes analizan una vivienda ocupada por primera vez. La posibilidad de que un banco no conceda la hipoteca hace que muchos inversores descarten operaciones incluso antes de estudiarlas. Cada entidad financiera aplica sus propios criterios y no todas valoran el riesgo de la misma manera. Por eso resulta difícil encontrar una respuesta única para todas las situaciones. La incertidumbre sobre la financiación lleva a muchas personas a renunciar a oportunidades que ni siquiera han analizado en profundidad. Antes de invertir conviene conocer qué factores pueden influir en la concesión de una hipoteca y cómo afectan al estudio de una operación. En el próximo artículo hablaremos de otro miedo muy habitual: qué ocurre si la vivienda tiene deudas o cargas inesperadas.

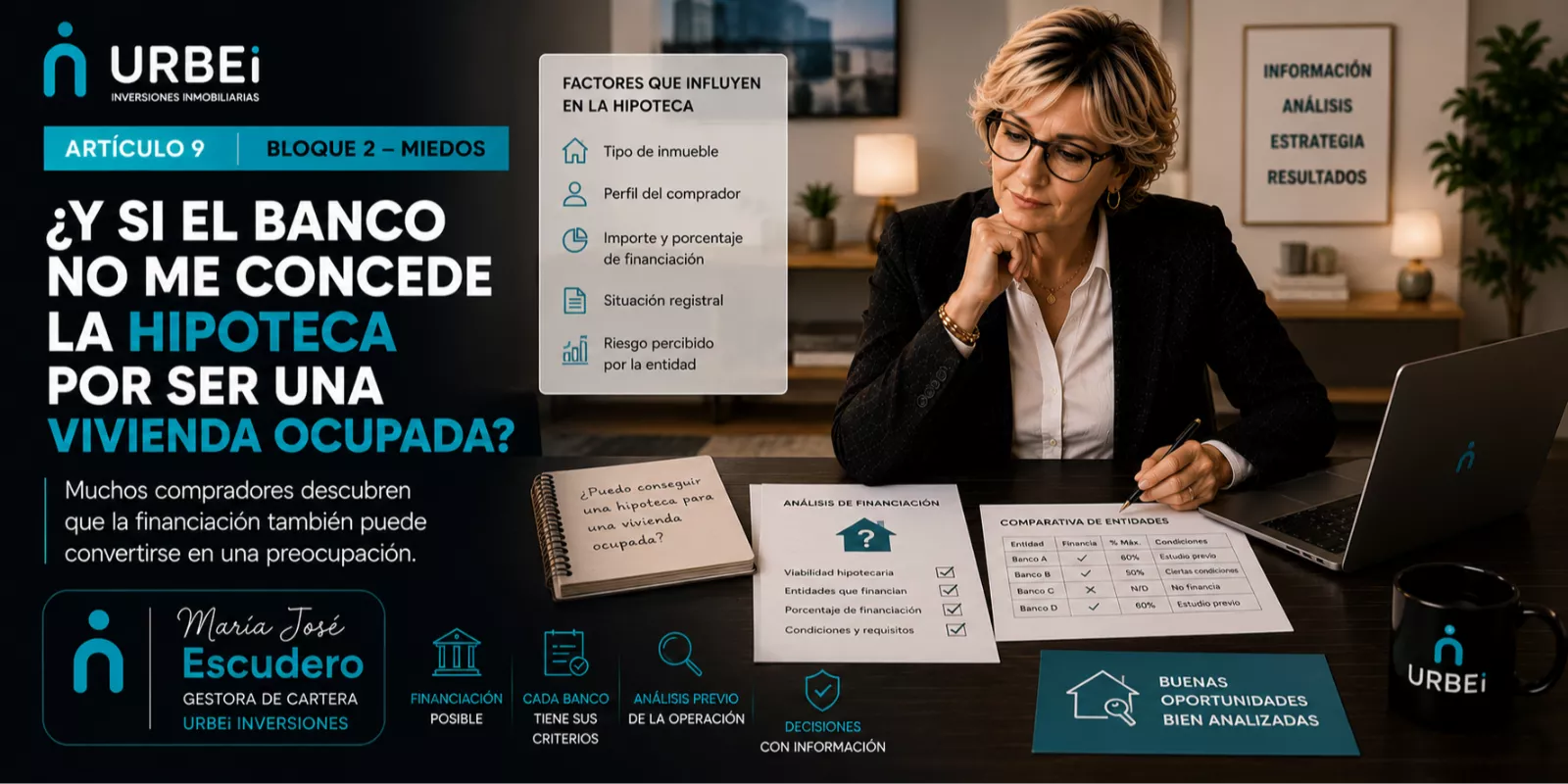

La financiación para comprar propiedades es un tema crucial. Un aspecto importante es el perfil del comprador. Los bancos analizan tus ingresos, ahorros y estabilidad laboral. También se fijan en el tipo de propiedad. Algunas viviendas son más fáciles de financiar que otras. Por ejemplo, las viviendas en buen estado y ubicadas en zonas demandadas suelen tener más opciones.

Otro factor relevante es el porcentaje de financiación que solicitas. Si buscas cubrir el 100% del valor, las entidades pueden dudar más en concederte la hipoteca. En cambio, si puedes aportar un ahorro inicial, tu situación mejora considerablemente.

Una vez, ayudé a un cliente a adquirir un piso a través de una subasta. Él tenía ahorros significativos, pero dudaba sobre su capacidad para obtener financiación. Hicimos una preselección con varias entidades antes de acudir a la subasta. Al final, obtuvo un préstamo con condiciones favorables porque demostró solvencia y aportó un 30% del precio inicial.

No te quedes con dudas, infórmate bien antes de lanzarte a la compra.

En otra ocasión, un amigo quería invertir en una vivienda ocupada. El banco fue reacio al principio, ya que consideraba que había más riesgo en ese tipo de compra. Sin embargo, después de presentar un plan detallado y demostrar ingresos estables, logró que le concedieran el préstamo, aunque con un interés ligeramente superior al estándar.

Evalúa todas tus opciones antes de decidirte por una inversión.

Por último, trabajé con una familia que estaba interesada en comprar una propiedad con cargas pendientes. Este caso fue complicado porque los bancos no suelen financiar propiedades que tengan deudas significativas. Aun así, logramos negociar un acuerdo donde la familia asumía parte de la deuda como condición para la financiación.

No desistas ante los obstáculos; cada situación tiene su solución.

Existen varios tipos como hipotecas fijas, variables y mixtas. Cada una tiene ventajas y desventajas dependiendo del perfil del comprador.

Generalmente, se recomienda tener al menos un 20% del valor total del inmueble como entrada para facilitar la aprobación.

Sí, pero será más complicado. Los bancos prefieren ingresos estables y regulares como garantía.

Puedes enfrentarte a procesos legales y perder la propiedad. Es esencial tener un plan financiero claro antes de comprometerse.

Algunos bancos sí lo hacen, pero generalmente exigen condiciones más estrictas y tasas de interés más altas debido al riesgo asociado.

Mª Jose Escudero es experta en asesoramiento inmobiliario y puede ayudarte a navegar por el complejo proceso de obtención de financiación para tu propiedad. No dudes en contactarme para resolver cualquier duda o iniciar tu proyecto inmobiliario con confianza.

Agente inmobiliaria | Gestora de inversiones inmobiliarias | Experta en venta de viviendas e inversiones rentables

Soy María José Escudero, Agente de la Propiedad Inmobiliaria y gestora de cartera en URBEi Inversiones, con más de 22 años de experiencia en el sector inmobiliario español.

Ayudo a propietarios a vender su vivienda con seguridad y sin precios inflados, y a inversores a tomar decisiones con números claros, escenarios realistas y una estrategia definida.

Trabajo tanto la parte residencial tradicional (venta de pisos y casas) como operaciones más técnicas: activos bancarios, subastas, NPLs y oportunidades con potencial de reforma y revalorización.

Mi forma de trabajar se basa en:

No vendo humo ni promesas imposibles: si una operación no tiene sentido, lo digo. Si tiene sentido, te explico el porqué con datos.

Si eres propietario, comprador o inversor y quieres hablar de tu situación con calma y claridad, será un placer escucharte.

https://www.mariajoseescudero.com/ecard

Transforma tu inversión con el modelo URBEi en Madrid

El modelo URBEi transforma la inversión inmobiliaria en Madrid al priorizar un análisis metódico sobre las emociones. Este enfoque permite a los inversores tomar decisiones informadas, evitando errores costosos y maximizando rentabilidades a través de un análisis riguroso.

El Impacto del Precio de Compra en Inversiones Inmobiliarias

En inversión inmobiliaria, el precio de compra es fundamental. Analizar costos, riesgos y la rentabilidad desde el inicio puede transformar una buena oportunidad en un mal negocio. Este artículo ofrece ejemplos prácticos y consejos para evaluar correctamente cada inversión.

Inversión inmobiliaria: flexibilidad y plazos seguros

Invertir en vivienda puede generar dudas sobre la necesidad de liquidez. En URBEi, ofrecemos flexibilidad y plazos realistas para que puedas comprometer solo lo que no necesitas. Con casos de éxito, te mostramos cómo manejar tus inversiones sin estrés.